Die Weltbank veröffentlicht Rahmenwerk zur globalen digitalen Identitätsverifizierung und zu Echtzeit-Zahlungssystemen als Grundlage für breitere Tokenisierung

„Schnelle Zahlungssysteme haben verändert, wie Geld sich bewegt. Die nächste Phase betrifft, wie sicher, selbstbewusst und inklusiv Menschen sie nutzen können.“

The WinePress

Die Weltbank hat kürzlich Vorschläge für interoperable digitale Identitätsverifizierungssysteme veröffentlicht, die mit Instant-Transfer-Zahlungssystemen und dem Bankwesen verflochten sind.

Vertreter der Weltbank hatten sich bereits zuvor zur Notwendigkeit digitaler IDs im Finanzwesen geäußert. Im Jahr 2024 sprachen der Präsident der Weltbankgruppe, Ajay Banga, und Hans Vestberg, Vorstandsvorsitzender und CEO von Verizon, auf dem Global Digital Summit in Washington D.C. über die Notwendigkeit eines Systems zur digitalen Identitätsverifizierung.

Banga bezeichnete digitale IDs als „den Gesellschaftsvertrag eines Bürgers“ und erklärte, dass die Regierung die Verwalter dieser IDs sein sollte.

„Private Unternehmen sollten das nicht besitzen. Es ist der Gesellschaftsvertrag eines Bürgers mit seinem Land, eine Identität, eine Währung und Sicherheit zu haben. Das sollte man ihnen nicht wegnehmen. Sie sollten die digitale Identität haben. Diese digitale Identität sollte die Privatsphäre dieses Bürgers garantieren. Sie sollte ihm bei seiner Sicherheit helfen, aber die Regierung sollte die Identität ausstellen.

„Wenn man das einmal getan hat, dann verbindet man sie mit der Infrastruktur, die ein privates Unternehmen, sei es Ericsson oder Verizon oder eine Kombination davon – tatsächlich ist es meistens eine Kombination – aufbauen kann.

„Dann stellt sich die Frage: Was macht man damit, das diese digitale ID erfordert, sodass man beginnen kann, mit diesem Bürger in Verbindung zu treten? Nun stellt sich die Frage: Wenn man sich mit diesem Bürger verbindet, muss man sicherstellen, dass die Regierungen die Privatsphäre dieses Bürgers garantieren, denn wenn man das nicht tut, wird man bei der Akzeptanz dieser Idee auf Probleme stoßen. Wenn man möchte, dass das weltweit angenommen wird, dann ja, schafft die Infrastruktur, schafft eine digitale ID. Darüber haben wir schon früher gesprochen. Bringt das ins Rollen und geht dann von dort aus weiter.“

Er fügte hinzu:

„Ein Gefühl der Krise ist dein bester Freund. Lass niemals eine Krise ungenutzt verstreichen. Ein Gefühl der Krise ist dein bester Freund, um die Menschen dazu zu bringen, sich darauf zu einigen, dieses Dreieck anzugehen – zusammen mit dem ermöglichenden Instrument der Technologie – und das größte Potenzial liegt in der Geopolitik und der Fragmentierung der globalen Ordnung. Deshalb glaube ich an das Digitale für uns.“

Am 26. Februar veröffentlichte die Weltbank ein Papier mit dem Titel „ID Meets Instant“.

Die Gruppe schrieb in einem Blogbeitrag, der ihr Papier zusammenfasste. Die Weltbank schrieb (Hervorhebung von mir):

Stellen Sie sich folgende Situation vor – María betreibt ein kleines Lebensmittelgeschäft, und eines Nachmittags erhält sie eine Nachricht mit der Aufforderung, einen Lieferanten dringend über das schnelle Zahlungssystem des Landes zu bezahlen. Der Name kommt ihr bekannt vor. Die Zahlungsanforderung wirkt echt. Sie überweist das Geld. Minuten später erkennt sie, dass es sich um einen Betrug handelte. Das Geld ist weg.

Schnelle Zahlungssysteme sind unglaublich leistungsfähig. Sie bewegen Geld sofort, rund um die Uhr, zu geringen Kosten. Aber Geschwindigkeit nimmt auch den Spielraum für Fehler. Sobald Gelder bewegt wurden, sind sie schwer zurückzuholen. Und heute verlassen sich viele schnelle Zahlungssysteme noch immer auf fragmentierte Identitätsprüfungen und app-spezifische Kontrollen, die Nutzer Betrug, fehlgeleiteten Zahlungen und unnötiger Reibung aussetzen. Hier kann digitale Identität das Erlebnis grundlegend verändern.

Über individuelle Sicherheit und Bequemlichkeit hinaus trägt die Integration von schnellen Zahlungen und digitaler Identität auch zur Schaffung von Arbeitsplätzen und zur Verbesserung der Lebensbedingungen bei. Durch die Verringerung von Zahlungsfriktionen, Betrugsrisiken und Onboarding-Hürden helfen diese Systeme kleinen Unternehmen, formal zu operieren, zuverlässig bezahlt zu werden und ihre Aktivitäten auszuweiten, während sie Arbeitnehmern und Mikro-Unternehmern ermöglichen, umfassender an der digitalen Wirtschaft teilzunehmen. Auf diese Weise unterstützt eine vertrauenswürdige digitale Zahlungsinfrastruktur direkt die Schaffung von Arbeitsplätzen, Produktivität und Resilienz.

Verwendung digitaler ID zur Verbesserung des Erlebnisses mit schnellen Zahlungen

In den meisten Ländern wird die digitale ID hauptsächlich beim Onboarding verwendet. Man zeigt seinen Ausweis, eröffnet ein Konto, und dann verschwindet die Identität aus dem Zahlungsvorgang. Zahlungen selbst beruhen auf Aliasen, Kontonummern oder Telefonnummern, mit begrenzter Möglichkeit für Nutzer zu überprüfen, an wen sie tatsächlich zahlen.

Was wäre, wenn die Identität bei der Transaktion verbleibt? In Marías Fall hätte die Zahlungsanforderung einen überprüfbaren Nachweis der Identität des Lieferanten tragen können, ausgestellt von einer vertrauenswürdigen Behörde und anerkannt im gesamten Zahlungsökosystem. Bevor María das Geld sendet, hätte ihr Telefon anzeigen können: Verifizierter Händler. Registriertes Unternehmen. Nachweis ausgestellt im Rahmen des nationalen ID-Systems. Wenn die Identität nicht übereinstimmt, würde die Zahlung eine klare Warnung auslösen.

Es geht nicht darum, neue Schritte hinzuzufügen oder Zahlungen zu verlangsamen. Es geht darum, Vertrauen portabel und wiederverwendbar zu machen, sodass Nutzer sofort und ohne Reibung bestätigen können, mit wem sie es zu tun haben.

Der gleiche Ansatz verbessert auch andere entscheidende Momente: Eröffnung eines neuen Kontos in Minuten statt in Tagen, sichere Authentifizierung ohne Jonglieren mit Passwörtern oder SMS-Codes sowie das sichere Teilen von Zahlungshistorien, um Zugang zu Krediten oder Versicherungen zu erhalten, ohne Rohdaten offenzulegen.

Was nötig ist, damit das funktioniert

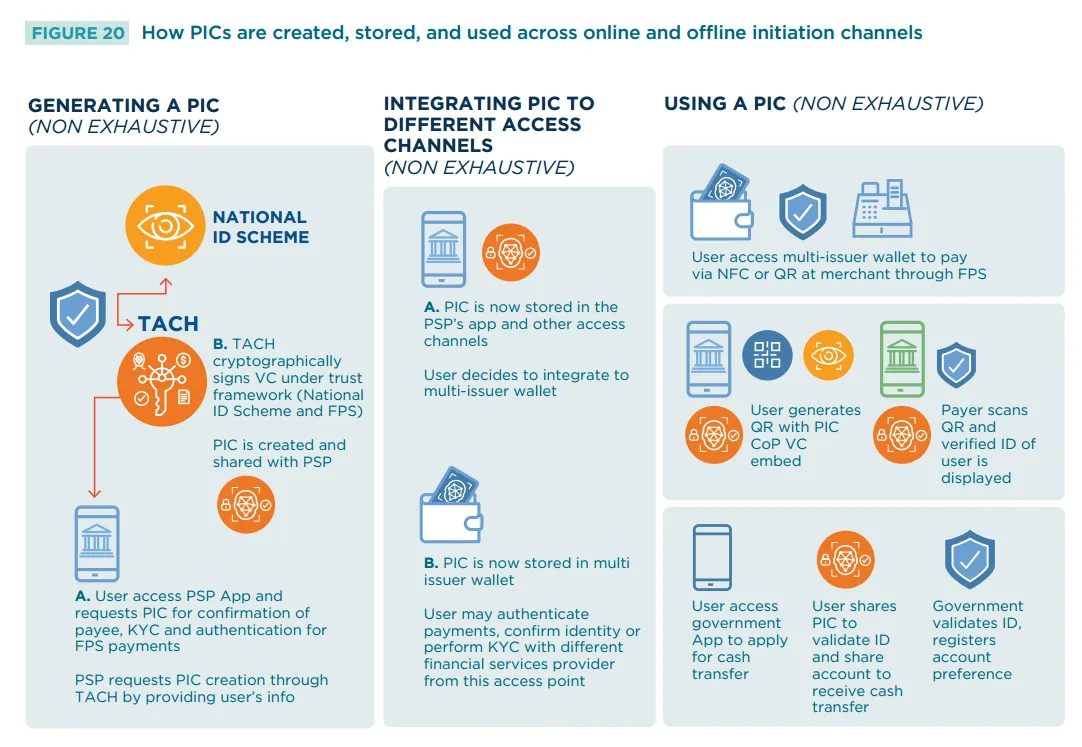

Wichtig ist, dass dies keine neuen Zahlungsschienen oder eine einzige nationale Wallet erfordert. Der in „ID Meets Instant“ untersuchte Ansatz baut auf bestehenden schnellen Zahlungssystemen und Investitionen in digitale IDs auf, indem er eine portable Payments Identity Credential (PIC) einführt, die verifizierbare Nachweise nutzt und auf einem Vertrauensrahmen aufbaut, der zwischen nationalen ID-Behörden sowie Betreibern und Regulierern von schnellen Zahlungssystemen etabliert wurde.

Die Payments Identity Credential kann als portables digitales Portfolio für Finanzdienstleistungen verstanden werden – funktional ähnlich wie eine Kartenberechtigung, aber für offene, kontobasierte Systeme konzipiert und in der Lage, über mehrere Anbieter hinweg zu operieren sowie Zugang zu verschiedenen Diensten und Funktionen zu bieten. Sie kann von mehreren Banken und Zahlungsdienstleistern ausgestellte Nachweise in einem einzigen, wiederverwendbaren Konstrukt bündeln und so Interoperabilität im gesamten Ökosystem ermöglichen, während die Wahlfreiheit der Nutzer erhalten bleibt.

Durch das Mitführen eines KYC-verifizierbaren Nachweises, der in autoritativen digitalen ID-Systemen verankert ist, unterstützt die Payments Identity Credential ein sofortiges Onboarding über Anbieter hinweg und reduziert das Risiko von „Mule“-Konten und synthetischen Identitäten, die fragmentierte Onboarding-Praktiken ausnutzen. Während Transaktionen kann eine verifizierbare Darstellung der Identität des Zahlungsempfängers in einen QR-Code oder eine Zahlungsanforderungsnachricht eingebettet werden, sodass Nutzer die Identität eines Händlers oder Empfängers kryptografisch validieren können, bevor sie eine Zahlung autorisieren.

Die Payments Identity Credential ermöglicht auch vertrauenswürdiges, zustimmungsbasiertes Datenteilen und Authentifizierung. Zahlungstransaktionen und zugehörige Informationen können in verifizierbaren Nachweisen innerhalb der Payments Identity Credential gebündelt und selektiv geteilt werden, um Zugang zu Krediten, Risikobewertung und Betrugsprävention zu unterstützen, ohne Rohdaten offenzulegen. In der Payments Identity Credential eingebettete Authentifizierungsnachweise können über Anbieter und Kanäle hinweg wiederverwendet werden – analog zu anderen Zahlungsinstrumenten – wodurch Reibung reduziert und gleichzeitig die Sicherheit gestärkt wird.

Auf praktischer Ebene bedeutet dies drei Dinge. Erstens wird Identität zu einem Nachweis, der reisen kann. Statt dass jede Bank oder Wallet Prüfungen isoliert wiederholt, können vertrauenswürdige Nachweise einmal ausgestellt und mit Zustimmung des Nutzers wiederverwendet werden.

Zweitens findet Verifizierung im Moment der Zahlung statt, nicht nur beim Onboarding. Zahlungsanforderungen, QR-Codes oder Zahlungsanforderungsnachrichten können kryptografische Beweise darüber enthalten, wer Gelder anfordert oder empfängt.

Drittens behalten Nutzer die Kontrolle. Nachweise leben in Wallets oder Apps, die Menschen bereits nutzen. Es wird nur die für eine bestimmte Transaktion minimal erforderliche Information geteilt, und Berechtigungen können widerrufen werden.

Da dieses Modell als Overlay funktioniert, können Länder es schrittweise einführen, beginnend mit Anwendungsfällen mit hoher Wirkung wie Empfängerbestätigung oder sofortigem Onboarding.

Politische und regulatorische Schutzmaßnahmen sind entscheidend

Eine tiefere Integration von Identität in Zahlungen wirft berechtigte Fragen auf. Wer stellt Nachweise aus? Wer darf sie verifizieren? Was passiert, wenn etwas schiefgeht? Aus diesem Grund betont das Modell starke politische und regulatorische Grundlagen neben der Technologie.

Ein gemeinsamer Vertrauensrahmen ist unerlässlich, der digitale ID-Behörden, Zahlungssystembetreiber und Finanzaufsichtsbehörden aufeinander abstimmt. Dieser Rahmen definiert, wie Nachweise ausgestellt, validiert, widerrufen und überwacht werden. Er klärt auch Haftungs- und Streitbeilegungsfragen, was in schnellen, irreversiblen Zahlungsumgebungen entscheidend ist.

Datenschutz und Verbraucherschutz sind nicht verhandelbar. Verifizierbare Nachweise unterstützen Datenminimierung und Zustimmung „by design“. Nutzer geben keine vollständigen Identitätsprofile preis; sie präsentieren Beweise. Regulierungsbehörden behalten die Aufsicht, und Wettbewerb bleibt erhalten, indem sichergestellt wird, dass kein einzelner Anbieter den Zugang zu Nachweisen oder Wallets kontrolliert.

Schließlich müssen Schutzmaßnahmen antizipieren, was als Nächstes kommt. Da Betrug immer ausgefeilter wird und KI-gesteuerte Agenten beginnen, im Namen von Nutzern Zahlungen zu initiieren, bieten identitätsbasierte Nachweise eine Grundlage für kontrollierte Delegation, Nachvollziehbarkeit und Vertrauen im großen Maßstab.

Von schnelleren Zahlungen zu besseren Zahlungen

Schnelle Zahlungssysteme haben verändert, wie Geld sich bewegt. Die nächste Phase betrifft, wie sicher, selbstbewusst und inklusiv Menschen sie nutzen können.

Indem digitale Identität in das Herz der Zahlungsflüsse gebracht wird, können Länder Betrug reduzieren, den Zugang vereinfachen und alltägliche Transaktionen weniger riskant und effizienter machen. Die Chance besteht nicht darin, etwas völlig Neues zu bauen, sondern das, was bereits existiert, zu einem System zu verbinden, das für Nutzer wie María jeden einzelnen Tag besser funktioniert.

Der Blogbeitrag der Weltbank ging nicht näher darauf ein, aber bei genauerer Betrachtung des eigentlichen Papiers wird Tokenisierung direkt erwähnt; und vieles von dem, was zuvor beschrieben wurde, könnte oder wird Tokenomics einbeziehen.

Auf Seite 14, bei der Diskussion über Interoperabilität von digitalen IDs und Payment Identity Credentials (PIC), schreiben die Autoren:

Nachweise sind im Zahlungsverkehr seit Langem bekannte Formate, sei es durch Debit- und Kreditkarten, Mobile-Money-Wallets oder app-basierte Zahlungsdienste. Da Nutzer und Anbieter bereits an Nachweise gewöhnt sind, kann die Erweiterung dieser Modelle um verifizierbare Nachweise (Verifiable Credentials, VCs) einen nahtlosen Übergang schaffen. Die Integration von VCs in schnelle Zahlungssysteme (FPS) ist daher nicht disruptiv, sondern evolutionär; sie baut auf bestehenden Gewohnheiten und Infrastrukturen auf und stärkt diese durch mehr Vertrauen, Sicherheit und Interoperabilität.

VCs können zudem ein Sicherheitsniveau auf Tokenisierungsbasis in die Integration von FPS und digitaler ID bringen, ohne Lock-in zu erzeugen, und gleichzeitig breitere Interoperabilität über Wallets, Systeme und Anwendungsfälle hinweg ermöglichen. Ein zentraler Wert von VCs ist ihre Fähigkeit, dieselben Sicherheits- und Datenschutzgarantien bereitzustellen, die traditionell durch Tokenisierung erreicht wurden, jedoch auf offenere und flexiblere Weise. Durch selektive Offenlegung und kryptografische Beweise stellen VCs sicher, dass sensible Identifikatoren im Transaktionsprozess niemals offengelegt werden müssen. Dadurch können sie als sichere, dynamische Nachweise fungieren, die den Zugang zu FPS-Infrastrukturen autorisieren, ohne auf proprietäre Tokenformate angewiesen zu sein.

[…] Wichtig ist, dass PICs nicht an eine einzige Schnittstelle gebunden sind. Sie können über kontaktlose Kanäle, Web-Sitzungen, Einmal-Tokens oder statische und dynamische QR-Codes mobilisiert werden. Sie können auch mit White-Label-Wallets, Multi-Emittenten-Wallets oder PSP-spezifischen Anwendungen verknüpft werden. Diese Vielfalt an Zugangskanälen und Initiierungsmethoden stellt sicher, dass PICs breit nutzbar bleiben und Inklusion unterstützen, indem sie Nutzer dort abholen, wo sie sind. Gleichzeitig wird die Sicherheit gestärkt, da alle PIC-basierten Transaktionen an VCs gebunden und nur nach starker Kundenauthentifizierung initiiert werden. Dieser doppelte Fokus auf Flexibilität und Absicherung schafft einen Nachweis, der sowohl praktisch als auch vertrauenswürdig ist.

Mit anderen Worten: VCs können Tokenisierung integrieren, sind aber nicht von ihr abhängig, wodurch interoperable Systeme ermöglicht werden, die nahtlos zusammenarbeiten können.

VCs werden laut Papier auch tokenisierte staatliche und Händlerzahlungen ermöglichen.

Zur praktischen Umsetzung im Alltag erklärt die Weltbank:

Nach der Speicherung wird die PIC Teil des täglichen Lebens. Nutzer können Zahlungen authentifizieren, ihre Identität bestätigen oder KYC-Prozesse bei jedem angeschlossenen Finanzdienstleister abschließen. Dies funktioniert in folgenden Offline- und Online-Umgebungen:

• Bei Händlern: Ein Nutzer kann sein Telefon an ein Point-of-Sale-Terminal mit NFC halten, einen QR-Code scannen oder einen Einmal-Token anzeigen. Die PIC stellt sicher, dass Zahler und Empfänger sofort verifiziert sind und reduziert Betrug.

• In staatlichen Dienstleistungen: Ein Nutzer kann seine PIC bei der Beantragung einer Geldleistung vorlegen. Seine verifizierte Identität und sein bevorzugtes Konto werden in Echtzeit geteilt, sodass die Regierung die Anspruchsberechtigung bestätigen und Zahlungsdetails registrieren kann.

• In digitalen Sitzungen: Ein Nutzer kann seine PIC verwenden, um sich sicher über Web-Sitzungen anzumelden oder Einmalcodes für Fern-Authentifizierung zu generieren, ohne wiederholt Zugangsdaten eingeben zu müssen. Aus Sicht des Nutzers fühlen sich diese Vorgänge einfach und vertraut an. Er sieht Aufforderungen wie „Zahlung genehmigen“ oder „Identität bestätigen“. Die Komplexität kryptografischer Verifizierung, selektiver Offenlegung und Zustimmungsverwaltung bleibt verborgen.

In ihren abschließenden und zukunftsorientierten Überlegungen weisen die Autoren darauf hin, dass digitale ID und Tokenisierung neue Formen von Geld prägen werden.

Neue Formen von Geld: Während Zentralbanken digitale Währungen prüfen und Krypto- sowie tokenisierte Vermögenswerte weiter wachsen, können VCs eine entscheidende Rolle bei der Sicherstellung finanzieller Integrität spielen. Gestufte oder zweckgebundene Nachweise könnten konformes Onboarding, Transaktionsprüfung und Nachvollziehbarkeit ermöglichen, ohne die Nutzbarkeit zu beeinträchtigen. Eine ausdrückliche Anerkennung von Nachweisen über Jurisdiktionen hinweg könnte zudem grenzüberschreitende Experimente mit digitalen Zentralbankwährungen unterstützen und die Integration digitaler Vermögenswerte in regulierte Finanzökosysteme erleichtern.